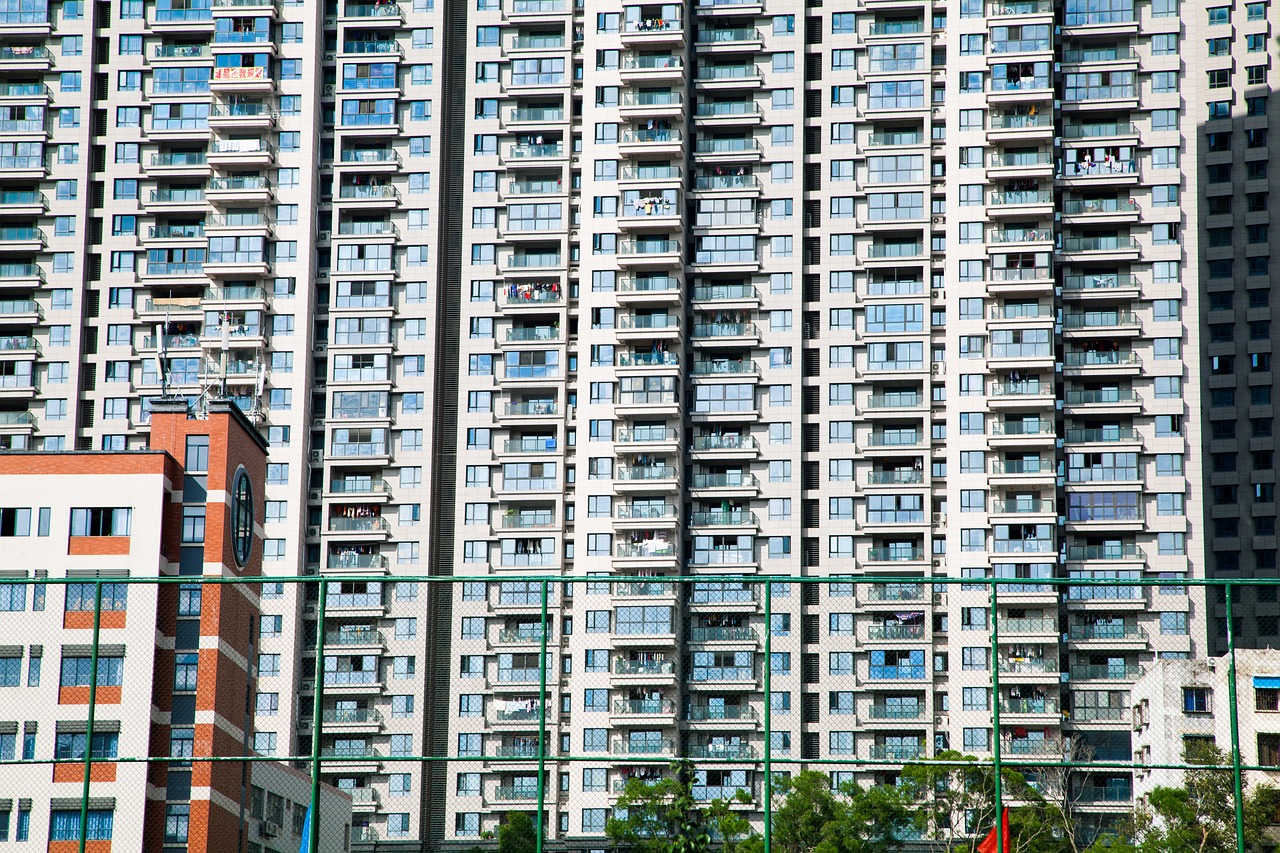

Что выгоднее: аренда или покупка квартиры?

Постоянный вопрос, мучающий каждого: купить свое жилье или оставаться в аренде? В 2024 году выбор между съёмом и покупкой квартиры стоит острее, чем когда-либо. Разрыв между поколениями вызвал многочисленные споры о рынке жилья. В Европе аренда является более популярным выбором, в то время как в России до сих пор собственная квартира — лучший вариант. В этой статье мы рассмотрим обе стороны спора.

Начнем с покупки. Собственное жилье – это не только крыша над головой, но и возможность инвестировать в личное благосостояние. Да, квартира требует вложений, но она может стать вашей пенсионной подушкой. Сдав в аренду, вы можете обеспечить себе дополнительный доход, особенно в крупных городах. Владение собственным жильем дает чувство стабильности и независимости.

Теперь о аренде. Аренда хороша для ценителей мобильности и свободы от забот о содержании недвижимости. Она освобождает от забот о ремонте, налогах, ипотеке. Это хороший выбор для молодых или тех, кто еще не уверен в своих долгосрочных планах.

Расчет выгоды аренды или покупки сразу

Легкий способ сравнить выгоду, получаемую с покупки жилья за накопленные средства или же аренды недвижимости - обратиться к математике. Составьте таблицу, состоящую из трех столбиков:

-

Расчет аренды квартиры. Предположим, вы планируете всю жизнь снимать жилье. Проведите расчет на примере выбранной квартиры - во сколько обойдется аренда (с учетом повышения ее стоимости) и сколько вы сможете каждый год откладывать или зарабатывать при покупке акций.

-

Накопление на жилье. Во втором столбике рассчитайте, сколько лет придется потратить на то, чтобы накопить на новую квартиру, а также ремонт в ней, и сколько денег придется ежегодно откладывать.

Вы также можете разработать стратегию на ближайшие двадцать лет. Арендуя такое же жилье, то сможете откладывать ежемесячные средства для инвестирования в облигации с доходностью 10% годовых. По статистике:

-

Рост цен на недвижимость, коммунальные услуги и аренду жилья - 5%.

-

Оплата коммунальных услуг (в год) - 60 тыс. руб.

-

Налог на имущество (в год) - 7 тыс. руб.

-

Инвестируемые сбережения, получаемые в случае аренды жилья (в месяц) - 10% (50 тыс. руб).

-

Ежемесячная арендная ставка - 50 тыс. руб.

-

Размер кредитования - 5,5 млн. руб.

Остается только провести расчет - какую сумму в итоге предстоит выплатить за обозначенный срок, и как за это же время изменится на рынке недвижимости стоимость жилья.

| Тип жилья | Цена (год) | Цена (5 лет) | Цена (10 лет) | Цена (15 лет) | Цена (20 лет) |

|---|---|---|---|---|---|

| Аренда | 629 383 | 3 646 916 | 8 301 409 | 14 241 851 | 20 209 273 |

| Покупка | 7 000 000 | 8 508 543 | 10 714 297 | 13 859 521 | 17 350 745 |

Данные приблизительны - мы не можем со всей уверенностью говорить о том, как будет меняться динамика цен на рынке недвижимости с учетом инфляции и иных факторов. В случае аренды, за 20 лет инвестируемые сбережения достигли суммы в 13 544 513 млн. рублей. Стоимость же недвижимости подскочила более, чем в 2 раза. Можно видеть, какая прибыль могла бы быть при продаже жилой площади, если бы 20 лет назад была совершена единовременная покупка.

Аренда квартиры

Отношение к аренде жилья у многих остается как к преимущественно временному варианту. За границей же становится крайне популярна долгосрочная арендованная недвижимость. Нельзя сказать, что этот вариант выгодный или же не перспективный - каждый должен оценивать с учетом своих возможностей, а также объективных плюсов и минусов аренды.

Плюсы

➕ Мобильность. Главный плюс съемного жилья - в любой момент можно переехать, не задумываясь о проблемах с продажей квартиры и приобретением новой недвижимости. Это важно для молодых и активных людей, не привыкших задерживаться на одном месте. Как пример - смена жилья происходит с переходом на новую работу в другой район, а может и город.

➕ Проживание в престижном районе города. На квартиры в таких районах нередко предоставляются “заоблачные” цены. Стоимость же аренды квартиры здесь может оказаться доступной. Если жилье просторное, то можно найти сожителя, с которым получится разделить ежемесячную арендную плату.

➕ Не нужно тратиться на обслуживание квартиры. Арендующий помещение не обязан оплачивать капитальный и косметический ремонт дома, а также налог на недвижимость. Эти, а также другие расходы, связанные с работой коммуникаций в квартире и благоустройством дома, ложатся на плечи владельца.

➕ Смена окружения. С соседями не всегда везет - высок риск, что попадутся любители пошуметь, начать ремонт в 6 утра, или оставить одной дома собаку, которая без устали выражает свое несогласие с этой ситуацией. Владельцы квартиры смиренно терпят такие условия, в то время как арендаторы с легкостью могут сменить место жительства.

Минусы

➖ Нет личной жилой площади. А значит - нет, как любят говорить, уверенности в завтрашнем дне. Из этого же минуса вытекают следующие.

➖ Полная зависимость от собственника недвижимости. В квартире владельца предстоит соблюдать его требования. Вам могут запретить проживать здесь, например, если у вас домашние животные или маленькие дети. Также арендодатель имеет право в любой момент потребовать освободить жилое помещение и съехать - повезет, если будут хотя бы сутки на то, чтобы собраться и подобрать новое место для проживания. Стоимость аренды квартиры также может внезапно и необоснованно подниматься.

➖ В квартиру без предупреждений может нагрянуть владелец. Хоть это и проявление неуважения к проживающим, но такое бывает - арендодатель может заявиться к вам в любой момент, а также посетить квартиру, когда вас вовсе нет дома. Если вам попался такой экстраординарный владелец, игнорирующий ваши личные границы и посещающий квартиру каждую неделю, пора бы подумать о смене места проживания.

Покупка жилья

Собственное жилье, в отличие от арендованного, дает человеку ощущение защищенности. Хоть единовременная плата за покупку квартиры может оказаться и не по силам многим, но стоит учитывать то, что платить за аренду под силу работающему человеку, но не пенсионеру. Поэтому и говорят, что покупка жилья - это вложение в собственное будущее.

Плюсы

➕ Возможность сдавать жилье в аренду. Покупка недвижимости - это выгодная инвестиция, ведь, даже если вы живете в арендованной квартире, сможете сдавать собственные жилые квадратные метры. При этом полученная плата будет покрывать расходы на аренду, а вы будете при своем жилье, перебраться в которое можно будет в любой момент. Выгоду можно получать, даже проживая в этой квартире, если она многоквартирная - вы сможете сдавать только комнату.

➕ Заработок на продаже. Цены на недвижимость растут с каждым годом. Приобретая жилье без чистовой отделки, и продав его через 5-10 лет с ремонтом, вы не только покроете все расходы, но и получите прибыль.

➕ Свобода действий. Никаких правил и установок - вы хозяин в квартире, поэтому сможете делать что угодно, что ранее мог запрещать арендодатель. В том числе, заводить домашних животных, делать ремонт, перепланировку и т.д.

Минусы

➖ Оплата за обслуживание и ремонт. Будучи собственником жилой площади, вы отвечаете за все расходы, как в рамках квартиры, так и дома.

➖ Единовременная выплата всей суммы. Учитывайте тот факт, что, приобретая квартиру в обход банковского кредитования, сразу потребуется оплатить полную стоимость жилья.

➖ Нельзя быстро сменить место проживания. Для мобильных молодых людей это может стать проблемой - срочная продажа жилья, с учетом сложной ситуации на рынке недвижимости, может привести к убыткам. Да и сам процесс продажи квартиры и покупки новой займет время.

Так что всё так и выгоднее: аренда или покупка квартиры?

Если у вас отсутствуют официальные регулярные доходы, или же серьезно испорчена кредитная история (например, за вами числится банкротство) - конечно, о покупке в кредит можно и не мечтать. Сложности также могут возникнуть на этапе необходимости первоначального взноса - эти средства ведь тоже откуда-то нужно будет брать. Хорошим вариантом все так же остается аренда - вы имеете полную свободу передвижения, не связываете себя с конкретным местом жительства, а вместо инвестирования в недвижимость можно откладывать банковские накопления, приносящие пассивный доход. Опять же, аренда будет не так удобна для семей, которым более выгодно “осесть” на одном месте. Единовременная покупка квартиры избавит от нюансов аренды, за исключением одного - вам на руках нужно будет иметь сумму для полной оплаты приобретаемого жилья. В 2024 году, как и всегда, нет универсального ответа на этот вопрос. Каждый случай уникален, и важно взвешивать все "за" и "против", прежде чем принимать решение

Узнать больше

Комментарии

Похожие статьи

-

22.03.24

22.03.24